( पूर्वप्रसिद्धी : साहित्यरंग दिवाळी अंक २०२४)

व्यवहारात चलन व नाण्यांचा शोध लागण्यापूर्वी आपल्या देशात व जगातही अनेक ठिकाणी ‘बार्टर सिस्टिम’ किंवा ‘वस्तु-विनिमय प्रणाली’ वापरली जात असे. नंतर दगड तसेच लोखंड, जस्त, कथिल, सोने, चांदी, तांबा, पितळ इत्यादि धातूंची नाणी वापरली जाऊ लागली. पण जसा कागदाचा शोध लागला तश्या कागदाच्या चलनी नोटा व्यवहारात अधिक वापरल्या जाऊ लागल्या. कर्ज देण्या-घेण्याच्या पद्धतीतही प्राचीन काळापासून बरेच बदल घडत आले. क्रेडिट कार्ड हा रक्कम कर्जाऊ वापरण्याचाच एक आधुनिक प्रकार आहे, ज्यात एखाद्या गोष्टीच्या खरेदीकरता / वापराकरता आपल्याकडे पैसे नसताना कार्डद्वारे रक्कम अदा केली जाते आणि ती रक्कम ठराविक मुदतीत आपल्याला कार्डच्या मालक बँकेला किंवा कंपनीला परत करायची असते.

खरेदीसाठी कार्ड वापरण्याची संकल्पना १८८७ मध्ये ‘एडवर्ड बेलामी’ यांनी आपल्या ‘लुकिंग बॅकवर्ड’ या काल्पनिक कादंबरीत सांगितली होती. १९व्या शतकाच्या अखेरीस अमेरिकेत आपल्याला क्रेडिट कार्डसारख्या प्रणालीची उदाहरणे सापडतील. ‘वाईल्ड वेस्ट’ भागामधील व्यापाऱ्यांनी शेतकऱ्यांना हंगामासाठी पीक कापणी होईपर्यंत कर्ज देण्यासाठी ‘क्रेडिट कॉइन’ आणि ‘चार्जप्लेटस्’चा वापर केला. ‘मेटल प्लेट्स’ पासून ‘चार्ज-इट कार्ड’पर्यंत विसाव्या शतकाच्या सुरुवातीला आधुनिक क्रेडिट कार्ड प्रणालीच्या संकल्पनेत आणखी प्रगती झाली. १९१८ मध्ये ‘वेस्टर्न युनियन’ने त्यांच्या ग्राहकांच्या निवडक गटाला ‘मेटल मनी’ नावाच्या मेटल प्लेट्स जारी करण्यास सुरवात केली. या मेटल प्लेट्समुळे ग्राहकाला त्यांनी केलेल्या खरेदीवरील देयके पुढे ढकलता येत. वेस्टर्न युनियनने जारी केलेल्या मेटल प्लेट्स या संकल्पनेत आधुनिक क्रेडिट कार्डसारख्या होत्या, परंतु त्यांच्या समकालीन इतर आर्थिक साधनांच्या तुलनेत त्या अत्यंत मर्यादित होत्या आणि विशिष्ट व्यवहारांवर केवळ निवडक ग्राहकांच्या गटाद्वारे वापरल्या जाऊ शकत असत.

“चार्ज-इट कार्ड” नावाच्या नवीन पेमेंट पद्धतीमुळे या धातूच्या प्लेट्स कालबाह्य झाल्या. काही वर्षांनंतर तेल कंपन्या आणि हॉटेल्सनी देखील त्यांची स्वत:ची कार्डस् जारी केली जी ग्राहक या कंपनीच्या / हॉटेल्सच्या ठिकाणी वापरू शकत. ‘ब्रुकलिन’चे बँकर ‘जॉन ब्रिगिन्स’ यांनी तयार केलेल्या ‘चार्ज-इट कार्ड’ मध्ये ब्रिगिन्सच्या बँकेचा वापर व्यवहारांसाठी केला जात होता. बिगिन्सचे चार्ग-इट कार्ड हे ‘क्लोज्ड-लूप’ प्रकारच्या क्रेडिट कार्डचे पहिले उदाहरण होते. १९३४ मध्ये ‘अमेरिकन एअरलाइन्स’ आणि ‘एअर ट्रान्सपोर्ट असोसिएशन’च्या ‘एअर ट्रॅव्हल कार्ड’च्या आगमनाने ही प्रक्रिया अधिक विस्तारली.

ग्राहकांनी एकाच कार्डचा वापर करून वेगवेगळ्या व्यापाऱ्यांना पैसे देणाच्या संकल्पनेचा विस्तार १९५० मध्ये ‘डायनर्स क्लब’चे संस्थापक ‘राल्फ श्नाइडर’ आणि ‘फ्रँक मॅकनामारा’ यांनी केला. फ्रँक मॅकनामारा न्यूयॉर्क शहरातील एका रेस्टॉरंटमध्ये जेवण करायला गेला पण बिल भरण्याची वेळ आली तेव्हा लक्षात आले की तो आपले पाकीट घरीच विसरला आहे. ती वेळ त्याने निभावून नेली असली तरी या घटनेमुळे मॅकनामारा यांना पहिल्या क्रेडिट कार्डची कल्पना सुचली. डायनर्स क्लबने पहिले ‘सामान्य हेतू’ क्रेडिट कार्ड तयार केले जे डायनर्स क्लबचे प्रारंभिक २०० सदस्य वापरू लागले. पण दोनच वर्षात या कार्डची लोकप्रियता संपूर्ण अमेरिकेत पसरली आणि डायनर्स क्लब व त्यांच्या कार्डचे ४२,००० सदस्य झाले. लवकरच हे ‘क्लब-कार्ड’ ब्रिटन, क्यूबा, कॅनडा आणि मेक्सिकोमध्येही मान्यताप्राप्त होऊन वापरले जाऊ लागले आणि त्याला आंतरराष्ट्रीय दर्जा लाभला.

हे पाहून अमेरिकेतील बँकांनी या व्यवसायात उडी घेतली आणि ‘बँक ऑफ अमेरिका’ ही पहिली बँक होती जिने १९५८ मध्ये आपल्या कॅलिफोर्नियातील काही ग्राहकांना पहिले ‘बँक क्रेडिट कार्ड’ पाठवले. एका दशकानंतर ‘बँक ऑफ अमेरिका’च्या क्रेडिट कार्ड विभागाने वेगळे होऊन ‘व्हिसा’ ही जगप्रसिद्ध क्रेडिट कार्ड कंपनी स्थापन केली. १९६६ मध्ये कॅलिफोर्नियातील बँकांच्या दुसऱ्या एका गटाने एकत्र येऊन ‘मास्टर-चार्ज’ ही क्रेडिट कार्ड वितरण संस्था स्थापन केली, ज्याचे नाव १९७९ साली ‘मास्टरकार्ड’ असे ठेवण्यात आले.

‘अमेरिकन एक्सप्रेस’ने १९५९ मध्ये पहिले ‘प्लास्टिक क्रेडिट कार्ड’ बनवले. पुढे १९६९ मध्ये ‘फॉरेस्ट पॅरी’ नावाच्या ‘आयबीएम’ अभियंत्याने प्लास्टिक कार्डला चुंबकीय पट्टी जोडली आणि हा शोध कार्डची सुविधा व सुरक्षितता ह्या दृष्टीने महत्त्वाचा ठरला. १९७३ मध्ये अमेरिकेत ‘इलेक्ट्रॉनिक क्रेडिट कार्ड’ प्रक्रिया सुरू झाली. १९८० च्या दशकात पहिले ‘स्मार्ट चिप-सक्षम’ क्रेडिट कार्ड तयार केले गेले. १९९६ मध्ये युरोप, मास्टरकार्ड आणि व्हिसा यांनी एकत्र येत त्यांच्या आद्याक्षरांवरून ‘ईएमव्ही’ चिप्सची क्रेडिट कार्डस् बाजारात आणली. या ‘चिप-सक्षम’ कार्डमध्ये चिप व पिन द्वारे ‘एन्क्रिप्टेड कम्युनिकेशन’ वापरले जाते. २०१० मध्ये बार्कलेज आणि ऑरेंज यांनी ‘कॉन्टॅक्टलेस पेमेंट कार्ड’ सुरू करण्यासाठी भागीदारी केली. हे तंत्रज्ञान ग्राहकांना सुसंगत टर्मिनलवर आपले कार्ड ‘टॅप’ करून व्यवहार पूर्ण करू देते आणि ‘ईएमव्ही स्मार्ट चिप्स’सारखेच एन्क्रिप्शन प्रदान करते. सध्या ‘डिजिटल’ पर्यायांकडे कल वाढत असल्याने फिजिकल क्रेडिट कार्डमध्ये बदल होत असून ‘व्हर्च्युअल क्रेडिट कार्ड’ लोकप्रिय होत आहेत. व्हर्च्युअल कार्ड आपल्या फिजिकल कार्डला जोडलेले असते, आणि त्याचा वापर ऑनलाइन खरेदी करण्यासाठी केला जाऊ शकतो.

भारतात क्रेडिट कार्डचा प्रसार कसा झाला हे बघायचं झाल्यास, ‘सिटी बँके’ने १९६९ मध्ये प्रथम ‘डायनर्स क्लब कार्ड’ सुरू केले. तर १९८५ मध्ये ‘सेंट्रल बँक ऑफ इंडिया’ने, वैश्य बँक आणि ‘युनायटेड बँक ऑफ इंडिया’च्या सहकार्याने ‘सेंट्रल कार्ड’ सुरू केले. त्याच वर्षी बँक ऑफ बडोदा आणि अलाहाबाद बँकेने मिळून ‘बॉब कार्ड’ लाँच केले. आंध्र बँकेनेही तेव्हाच स्वत:चे क्रेडिट कार्ड सुरू केले आणि क्रेडिट कार्ड उद्योगाला भारतात चालना मिळाली. ‘एएनझेड ग्रिंडलेज बँके’ने १९८९ मध्ये ‘व्हिसा क्लासिक कार्ड’ सुरू केल्यानंतर भारतात क्रेडिट कार्डची संख्या झपाट्याने वाढू लागली. ‘नॅशनल पेमेंट कौन्सिल ऑफ इंडिया’ने (एनपीसीआय) २०१२ मध्ये भारतीय ब्रँडचे डेबिट, क्रेडिट आणि प्रीपेड कार्ड जारी करण्याच्या दृष्टीकोनातून ‘रुपे’ प्रणालीचा आराखडा बनवला, ज्यातून मे २०१४ मध्ये ‘रुपे क्रेडिट कार्ड’ लाँच झाले. आजमितीला भारतात ‘डेबिट कार्ड’च्या मार्केटमध्ये ‘रुपे’ने व्हिसा आणि मास्टरकार्डला मागे टाकले असून, बहुतेक सरकारी व सहकारी बँका ग्राहकांना ‘रुपे’ क्रेडिट कार्ड जारी करत असल्याने त्या मार्केटमध्येही ‘रुपे’ कार्ड, व्हिसा आणि मास्टरकार्डला जोरदार टक्कर देत आहे.

आपण सुरुवातीला बघितल्याप्रमाणे क्रेडिट कार्ड हा रक्कम कर्जाऊ वापरण्याचा एक प्रकार आहे, ज्यात एखाद्या गोष्टीच्या खरेदीकरता / वापराकरता आपल्याकडे पैसे नसताना कार्डद्वारे रक्कम अदा केली जाते आणि ती रक्कम ठराविक मुदतीत (ग्रेस पिरीयड) आपल्याला कार्डच्या मालक बँकेला किंवा कंपनीला बिनव्याजी परत करायची असते. पण त्या ठराविक मुदतीत ती रक्कम न दिल्यास विलंब शुल्कासह भरभक्कम व्याज चालू होते. हे क्रेडिट कार्ड आपल्या ग्राहकांना वितरित करण्यासाठी बँका / कंपन्या बहुधा वार्षिक शुल्क आकारतात. तसेच किती मर्यादेपर्यंत आपण कार्डद्वारे खर्च करू शकतो याची सुरुवातीलाच ‘मर्यादा’ (लिमिट) ठरवून दिली जाते; जी बहुधा त्या व्यक्तीचे मासिक उत्पन्न, वार्षिक आयकर विवरण, बचत/चालू खात्यातील सरासरी शिल्लक, मुदत ठेवीतील रक्कम, यांपैकी एका किंवा अधिक बाबींवर ठरू शकते. बहुतेक कार्डांवर एटीएम मधून रोख रक्कम काढण्याचीही सुविधा असते पण त्यावर खूप जास्त व्याज/शुल्क आकारले जाते. ग्राहकांना क्रेडिट कार्डकडे आकर्षित करण्यासाठी अनेक क्लृप्त्या वापरल्या जातात जसे की कार्ड वापरल्यास रिवॉर्ड पॉईंट्स, कॅश बॅक ऑफर, अतिरिक्त बक्षिसे, तसेच एअरलाइन्स, पेट्रोल पंप, हॉटेल्स वगैरेंच्या बिलात सवलत वगैरे.

असे हे बहुपयोगी क्रेडिट कार्ड विवेकबुद्धीने वापरणे गरजेचे असते. अगदी निकडची गरज असेल तेव्हाच आणि आवश्यक तेवढीच रक्कम कार्डने खर्च करणे आवश्यक आहे. तसेच देय रक्कम ‘ग्रेस पिरीयड’च्या मुदतीत आठवणीने भरून कार्डचा विनियोग दिलेल्या रकमेच्या ‘लिमिट’मध्ये राहूनच करणे योग्य. पण काही जण विशेषत: तरुण मंडळी केवळ ‘स्टेट्स सिंबल’ म्हणून क्रेडिट कार्डचा वापर अविवेकीपणे बेदरकारपणे करत जातात आणि मग अनावश्यक वस्तू खरीदल्या किंवा सेवा वापरल्या जातात. अश्या लोकांना जणू क्रेडिट कार्ड वापरायचे व्यसन लागते आणि मग व्याजाचा व शुल्कांचा बोजा भरमसाट वाढत जातो. सदसदविवेकबुद्धी व निरोगी आर्थिक सवयी वापरुन क्रेडिट कार्डचा वापर केल्यास अनेक ठिकाणी पैशांची बचत होऊ शकते, शिवाय आर्थिक व्यवहार सुलभ व जलद होतात. त्याचप्रमाणे वापरकर्त्याचा ‘क्रेडिट स्कोअर’ सुधारतो ज्यायोगे आणखी क्रेडिट कार्ड मिळण्यास किंवा पतसंस्थांकडून कर्जप्राप्ती होण्यास चांगली मदत होऊ शकते. तेव्हा आजच्या युगात अर्थव्यवहार करताना अर्थसाक्षर होऊन तंत्रज्ञानस्नेही बनतानाच ‘अर्थ-विवेक’ जागृत असणे अतिशय महत्त्वाचे!

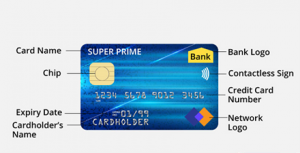

अखेरीस आपण हाताळत असलेल्या क्रेडिट कार्डवरील दृश्य-वैशिष्ट्ये जाणून घेऊ –

क्रेडिट कार्डची पुढील बाजू :-

कार्डचे नाव :-बँका कार्डची वेगवेगळी मालिका सुरू करतात आणि ते कार्डवर नाव म्हणून नमूद केलेले असते. उदाहरणार्थ, ‘XYZ’ बँकेचे “सुप्रीम प्राइम” क्रेडिटकार्ड.

चिप :- नवीन कार्ड्समध्ये समोरच्या बाजूला स्मार्ट चिप असते जी कोणत्याही फसवणुकीच्या प्रयत्नांना रोखण्यास मदत करते.

एक्सपायरी डेट :-ही कार्डच्या खालील बाजूस नमूद केलेली असते. ही तारीख बहुधा ‘महिना/वर्ष’ या स्वरूपात असते, ज्या तारखेपर्यंत आपले कार्ड वैध राहते.

कार्डधारकाचे नाव :-प्राथमिक वापरकर्त्याचे नावदेखील कार्डच्या पुढील बाजूला, खाली नमूद केलेले असते.

बँक लोगो :- यात बँकेचे ब्रँड-नेम समाविष्टअसते. हे आपल्या कार्डच्या डाव्या शीर्ष किंवा उजव्या शीर्ष बाजूस असू शकते.

कॉन्टॅक्टलेस साइन :-कॉन्टॅक्टलेस क्रेडिटकार्ड साठी समोरच्या बाजूला एक साइन दिसेल. कार्ड स्वाइप न करता RFID तंत्रज्ञानाच्या सहाय्याने, NFC सक्षम पीओएस मशीन जवळ, कार्ड केवळ फिरवून किंवा टॅप करून हे कार्ड वापरू शकतो.

क्रेडिट कार्ड क्रमांक :-हा एक विशिष्ट १६ अंकी क्रमांकअसतो जो बँकेतील आपल्या कार्ड-खात्याशी संलग्न असतो. एमेक्स क्रेडिट कार्डच्या बाबतीत कार्ड क्रमांक केवळ १५ अंकी असेल. हा नंबर प्रत्येक कार्ड साठी युनिक असतो.ऑनलाइन खरेदी करताना हा नंबर द्यावा लागतो.

नेटवर्क लोगो :-आपले क्रेडिट कार्ड व्हिसा,मास्टर कार्ड,अमेरिकन एक्सप्रेस, डिस्कव्हर किंवा भारतात ‘रुपे’ या पेमेंट नेटवर्क पैकी एखाद्या प्रकारचे असते. त्या त्या प्रणालीचा लोगो कार्ड च्या पुढच्या बाजूलाअसतो.

क्रेडिट कार्डची मागील बाजू :-

नियम आणि अटी :- कार्ड संबंधित नियम, अटीकिंवाशर्तीह्या कार्डच्यामागीलबाजूस सहसा वरच्या बाजूस नमूदकेलेल्या असतात.

चुंबकीय पट्टी :- आपल्या कार्डच्या मागील बाजूस लांब काळी किंवा राखाडी पट्टी असते ज्यात कार्डची सर्व माहिती संग्रहित केलेली असते, जी विशिष्ट कार्ड-रीडर मशीनद्वारे वाचली जाऊ शकते. जेव्हा कार्ड स्वाइप होते तेव्हा व्यवहार अधिकृत करण्यासाठी या पट्टिद्वारे संग्रहित झालेली माहिती पेमेंट नेटवर्कद्वारे बँकेला पाठविली जाते.

होलोग्राम :- कार्डच्या मागील बाजूस होलोग्राम असतो, ज्यात सहसा एक प्रतिमा छापलेलीअसते. कार्ड वैध आहे आणि क्लोन केलेले नाही हे सिद्ध करण्याचा एक मार्ग म्हणजे होलोग्राम. बनावट होलोग्राम करणे फार कठीण आहे.काही बँका कार्डच्या पुढील बाजूस होलोग्राम प्रदान करतात.

सिग्नेचर पॅनेल :- मॅग्नेटिक स्ट्राईपच्या खाली एक छोटा पॅनेल देण्यात आलेला असतो, जिथे कार्डधारकाने सही करणे आवश्यक आहे. जेव्हा संशयास्पद व्यवहार होतो, तेव्हा कार्डवर स्वाक्षरी केलेली असल्यास कार्डधारकास कायदेशीर कारवाईत फायदा होऊ शकतो.

सीव्हीव्ही :- सीव्हीव्ही (कार्ड पडताळणी मूल्य) हा एक सुरक्षा कोड असतो जो काही वेळा सीव्हीसी,सीव्हीव्ही 2,सीआयडी, सीएससी म्हणून देखील ओळखला जातो. या सिक्युरिटी कोडचा उद्देश ऑनलाइन शॉपिंग करण्यासाठी अतिरिक्त सुरक्षा प्रदान करणे हा आहे. एमेक्स कार्डमध्ये ४ अंकीसी आयडी पुढील बाजू समुद्रित असतो. तर मास्टर कार्ड, व्हिसा, रुपे कार्ड मध्ये CVV कोड, कार्डच्या मागील बाजूस मुद्रित ३ अंकांच्या स्वरूपात असतो. ऑनलाइन व्यवहार करताना याचा उल्लेख करणे विशेष आवश्यक असते.

बँक संपर्क माहिती :- क्रेडिट कार्डच्या मागील बाजूस बँकेची संपर्क माहिती असते. साधारणपणे यात बँकेच्या कॉल सेंटरचे संपर्क क्रमांक असतात. जर आपल्याला कार्डसंबंधी त्वरित मदतीची आवश्यकता असेल, जसे की आपले कार्ड काम करत नसेल किंवा आपल्याला ते ब्लॉक करायचे असेल तर हे नंबर उपयुक्त ठरतात. कार्ड हरवल्यास ते बँकेच्या पत्त्यावर पोहोचवता यावे यासाठी बँका त्याच ठिकाणी आपला पत्ता नमूद करतात.

– गुरुप्रसाद दि. पणदूरकर (मुंबई).